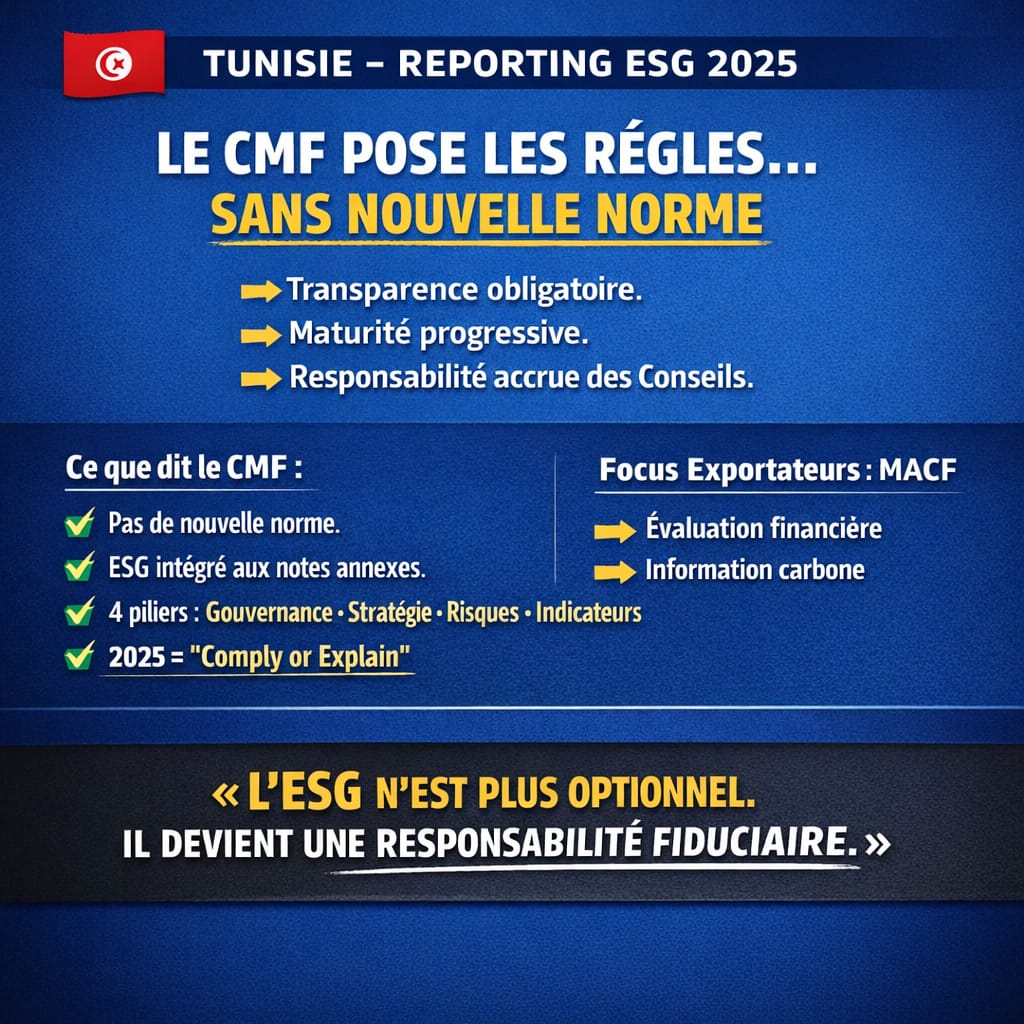

1️⃣ Une obligation d’information… sans nouvelle norme

· ✅ Pas de nouvelles obligations normatives

· ✅ Application du cadre comptable existant

· ✅ Logique transitoire pour l’exercice 2025

· 🎯 Objectif : transparence et protection de l’épargne

L’information ESG doit être intégrée dans les notes annexes, dès lors qu’elle est matériellement significative au plan financier.

2️⃣ Référence méthodologique

Les sociétés peuvent s’appuyer sur :

· 📘 IFRS S1

· 📗 IFRS S2

👉 Dans le respect du cadre conceptuel comptable tunisien (décret 96-2459).

3️⃣ Les 4 piliers obligatoires de la section ESG

🏛 a) Gouvernance

👉🏼 Supervision des enjeux ESG

👉🏽 Rôle du Conseil et des organes de direction

👉🏻 Intégration des risques ESG dans la gouvernance

🎯 b) Stratégie ESG

👉🏾 Orientations stratégiques

👉 Lien avec la stratégie globale

👉🏿 Impact sur hypothèses comptables et perspectives financières

⚠️ c) Risques & Opportunités

👉🏼 Identification des risques ESG matériels

👉🏽 Analyse de leur impact financier potentiel

👉🏻 Opportunités stratégiques liées à la durabilité

📊 d) Indicateurs

👉🏾 Quantitatifs et/ou qualitatifs

👉 Basés sur l’analyse de matérialité financière

👉🏿 Principe coûts / bénéfices

⚠️ L’absence d’indicateurs n’est pas un manquement si justifiée.

4️⃣ Logique 2025 : “Comply or Explain”

Pour 2025 :

👉🏼 Si les systèmes ne sont pas matures → information qualitative admise

👉🏽 Décrire :

o La démarche ESG

o Les actions engagées

o Les dispositifs en cours

o Le calendrier de montée en puissance

🎯 Montée en maturité progressive du reporting.

5️⃣ Focus MACF (Mécanisme d’Ajustement Carbone aux Frontières)

Le Mécanisme d’Ajustement Carbone aux Frontières (MACF) doit faire l’objet :

👉🏻 D’une évaluation de matérialité financière

👉🏾 D’une information qualitative si nécessaire

👉 D’une description des travaux engagés

📌 Pas de sanction en cas d’absence d’indicateurs si l’exposition est non matérielle ou non mesurable à ce stade.

🎯 Message clé du CMF

Le CMF invite les sociétés à :

👉🏿 Renforcer leur gouvernance ESG

👉🏼 Structurer leurs dispositifs de gestion des risques

👉🏽 Travailler avec les commissaires aux comptes

👉🏻 Garantir fiabilité et pertinence de l’information

💡 Lecture stratégique

Ce communiqué marque :

· 📌 Une étape importante vers la normalisation du reporting ESG en Tunisie

· 📌 Une convergence progressive vers les standards internationaux

· 📌 Une pression croissante sur les entreprises exportatrices (MACF)

· 📌 Une responsabilisation accrue des conseils d’administration

Le cabinet Afrique RSE accompagne les organisations dans la réalisation des opérations suivantes :

· formation,

· diagnostic ESG,

· double matérialité,

· déploiement de stratégies de durabilité,

· élaboration de reporting ESG.

📅 Du 23 au 26 février, nous organisons une formation en ligne dédiée à :

· la gouvernance de la durabilité,

· l’analyse des risques ESG,

· la double matérialité,

le diagnostic, le déploiement opérationnel et le reporting ESG.

A propos du cabinet Afrique RSE

Présent en France et dans 10 pays africains, Afrique RSE est un groupe panafricain spécialisé sur la Responsabilité Sociétale des Entreprises, l’ESG (Environnement, Social et Gouvernance) et la durabilité.

Nos prestations sont :

👉🏿 Formation et renforcement des capacités,

👉🏽 Étude d’impacts environnementale et sociale,

👉🏻 Diagnostic RSE et ESG,

👉🏼 Élaboration de stratégie et de politique RSE, ESG, de durabilité et d’impact,

👉🏾 Organisation de forums, d’ateliers et de séminaires,

👉 Rédaction de rapport RSE, ESG et d’impact,

👉🏿 Communication sur la RSE,

👉🏽 Réalisation de bilan carbone et élaboration stratégie / politique bas carbone,

👉🏻 Labellisation DOING GOOD IN AFRICA (DGIA).

Thierry TENE

Fondateur du groupe panafricain Afrique RSE

Lauréat du prix spécial ISAR 2022 de la Conférence des Nations Unies pour le Commerce et le Développement (CNUCED) dans la catégorie internationale

Co-fondateur de DOING GOOD IN AFRICA (DGIA)

Whatsapp (uniquement) : +33 6 75 37 49 67

thierry.tene@ia-rse.com

www.afriquerse.com

Éditeur du magazine Dirigeantes

thierry.tene@lesdirigeantes.com

www.lesdirigeantes.com